시장에 장밋빛 전망이 가득할 때, 숫자는 가장 차가운 경고를 보냅니다. 최근 대한민국 주식 시장의 시선을 강탈하고 있는 두산에너빌리티 역시 예외는 아닙니다. 'SMR 양산'과 'AI 데이터센터'라는 화려한 수식어가 주가를 견인하고 있지만, 그 이면에는 투자자들이 반드시 직시해야 할 냉엄한 진실들이 숨어 있습니다.

2026년 5월 14일 기준, 두산에너빌리티의 실체를 4가지 결정적 팩트 체크를 통해 낱낱이 파헤쳐 보겠습니다. 감정적인 낙관론은 걷어내고, 오직 데이터가 말해주는 비정한 논리만 남기겠습니다.

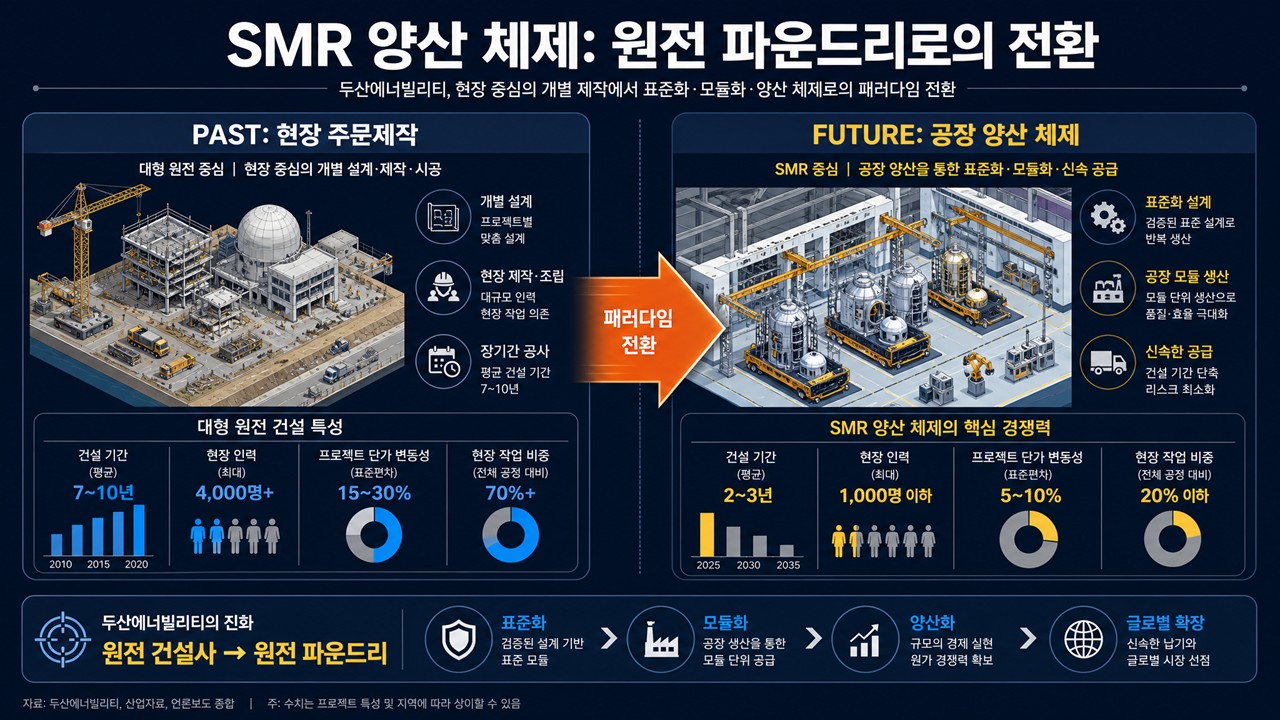

1. 원전 파운드리: SMR 양산 체제 전환의 냉혹한 현실

두산에너빌리티의 기업 가치를 관통하는 첫 번째 핵심은 차세대 소형 모듈 원전인 SMR의 본격적인 양산 체제 전환입니다. 이는 과거의 주문 제작 방식에서 벗어나 공장에서 핵심 모듈을 찍어내는 '제조 공정 중심'의 시대로 패러다임이 급변하고 있음을 의미합니다.

- 양산화의 본질: SMR은 첨단 공장에서 모듈을 규격화하여 대량 생산한 뒤 현장에서 조립하는 구조입니다. 두산은 뉴스케일파워(NuScale Power)와 엑스-에너지(X-energy) 등 글로벌 선두 주자들과의 협력을 통해 이미 대규모 기자재 제작 물량을 선제적으로 확보한 냉정한 상태입니다.

- 가혹한 전제: 그러나 양산 체제는 막대한 초기 설비 자본이 투입됩니다. 전 세계 80여 종의 설계가 난립하는 상황에서, 실제 대규모 발주가 지연되거나 설계 표준화가 늦어질 경우 투입된 자본은 고스란히 기업의 목을 조르는 고정비 리스크로 돌아올 것입니다. 시장은 지금의 지위가 실질적인 '수익'으로 치환되는 시점을 냉정하게 기다리고 있습니다.

2. AI 데이터센터: 가스터빈과 스팀터빈 수주의 비정한 이면

인공지능(AI) 서버 수요의 폭발적 증가는 북미 데이터센터 시장을 전력 전쟁의 격전지로 만들었습니다. 두산에너빌리티가 최근 북미에서 가스터빈에 이어 스팀터빈까지 연달아 수주한 것은 이 전쟁의 필수 기자재 공급사로서 입지를 다졌음을 의미합니다.

- 전력 수요의 실체: AI 데이터센터는 24시간 막대한 전력을 소비하며, 높은 효율과 안정성을 갖춘 복합발전 설비가 필수적입니다. 두산은 최근 미국 IPP 사업자 등으로부터 370MW급 스팀터빈 2기를 포함해 총 12기의 가스터빈 공급 실적을 확보하며 북미 시장 공략에 속도를 내고 있습니다.

- 마진의 냉엄함: 수주 성공이라는 타이틀은 화려하지만, 글로벌 경쟁사들과의 가격 경쟁 속에서 확보한 수주 잔고의 실제 수익률(Profitability)은 별개의 문제입니다. 북미 유틸리티 기업들의 까다로운 규제와 원자재 가격 변동성을 이겨내고 실질적인 영업이익으로 증명하지 못한다면, 데이터센터 모멘텀은 단기적인 장밋빛 환상에 그칠 수 있습니다.

3. 펀더멘털 진단: 어닝 쇼크와 내부 비용 통제 불능의 리스크

외형 성장의 화려함 뒤에 숨겨진 차가운 숫자를 분석하면, 두산에너빌리티가 해결해야 할 냉혹한 과제들이 보입니다.

- RSU의 역설: 과거 실적 개선세에 찬물을 끼얹었던 어닝 쇼크의 주범 중 하나는 주가 급등에 따른 임직원 장기성과급(RSU) 비용 반영이었습니다. 기업 가치가 오를수록 내부 비용이 폭증하여 장부상 이익을 갉아먹는 이 구조는, 실질적인 이익 체력을 판단하는 데 있어 투자자들이 반드시 숫자를 발라내어 분석해야 하는 비정한 요소입니다.

- 재무 건전성의 한계: 대규모 수주를 뒷받침하기 위해 필수적인 원자재 가격 관리와 부채 비율의 점진적 하락은 상시적인 리스크입니다. 이자 보상 배율의 획기적인 개선이 숫자로 확인되지 않는 한, 시장은 두산의 가치를 온전히 평가하지 않을 것입니다.

4. 기술적 분석: 강력한 매물 벽과 수급의 냉정한 심판

현재의 차트가 가리키는 숫자는 투자자들이 처한 심리적 공포와 매물 부담을 그대로 투영합니다.

- 저항대의 무게: 주까는 현재 전고점 부근이자 강력한 심리적 저항대인 139,200원 선의 강력한 매물 벽에 부딪혀 있습니다. 이곳은 장기간 탈출하지 못한 악성 매물이 층층이 쌓여 있는 비정한 저항대입니다.

- 수급의 논리: 호재성 뉴스에 편승한 개인들의 매수세만으로는 이 단두대 라인을 넘기 어렵습니다. 기관과 외국인의 대대적인 포지션 전환과 이를 뒷받침하는 대량 거래가 수반되지 않는다면, 현재 구간은 반등의 종착역이자 대규모 투매를 부르는 트리거가 될 수 있음을 경계해야 합니다.

5. 결론: 두산에너빌리티 '미래의 기대감'을 뚫고 '수익의 실체' 증명해야 하는 가혹한 구간에 진입

주가는 이제 화려한 보도자료 이면의 수주 수익률과 실제 현금 흐름이라는 차가운 수치 위에서 결정될 것입니다. 막연한 낙관론보다는 분기별 영업이익률의 변화를 데이터 중심으로 추적하는 냉엄한 시각이 필요합니다.

더 정밀한 수급 데이터와 종목별 리스크 분석 가이드가 필요하시다면, 아래 링크를 통해 VIP 무료 체험을 신청하십시오. 전문가의 시각으로 데이터의 실체를 분석해 드립니다.

[VIP 체험 신청하기] https://www.goldeninvestment.co.kr/vipask

금싸라기투자VIP체험신청 | 주식회사 금싸라기투자 | 성실함이 신뢰를 만든다.

시장의 데이터 분석 - 흐름의 본질을 읽다. 금싸라기투자는 단순히 ‘오르는 종목’을 맞히지 않습니다. 기관·외국인의 수급 흐름, 거래량 변동, 주요 공시와 섹터 로테이션을 기반으로 시장의

www.goldeninvestment.co.kr

본 포스팅은 투자 판단을 돕기 위한 정보 제공 목적이며, 모든 투자의 최종 판단은 본인의 기준과 리스크 관리 안에서 하셔야 합니다

'금싸라기투자' 카테고리의 다른 글

| SK하이닉스 독주 종식: 삼성전자 HBM 왕좌 탈환의 실체와 29만 원의 상징성 (0) | 2026.05.15 |

|---|---|

| 엔켐: 북미 독점의 화려한 성곽과 2,300억 채무의 비정한 그림자 (0) | 2026.05.14 |

| 현대바이오: 12,000원 단두대 라인과 베트남 임상의 가혹한 생존 게임 (0) | 2026.05.13 |

| 에이프로젠 주가 급등, 동전주 탈출과 신약 AP209 임상 승인 임박? | 금싸라기투자 (0) | 2026.05.13 |

| 에이프로젠: FDA 3상 면제라는 '치트키'와 수급 대전환의 비정한 실체 (0) | 2026.05.13 |